Por Santiago Afonso y Sebastian Galiani.

14 toneladas de piedra de por medio, la sociedad decidió en diciembre de 2017 modificar la ley de movilidad previsional, reemplazando la fórmula establecida por la ley 26.417 por aquella de la ley 27.426. En esta nota examinaremos los motivos que llevaron a proponer los cambios, y compararemos cómo evolucionarían de aquí en más ambas fórmulas bajo distintos escenarios. Esto se produce en un contexto de numerosos llamados a reemplazar la «nueva» fórmula por la previamente vigente, o una con características similares.

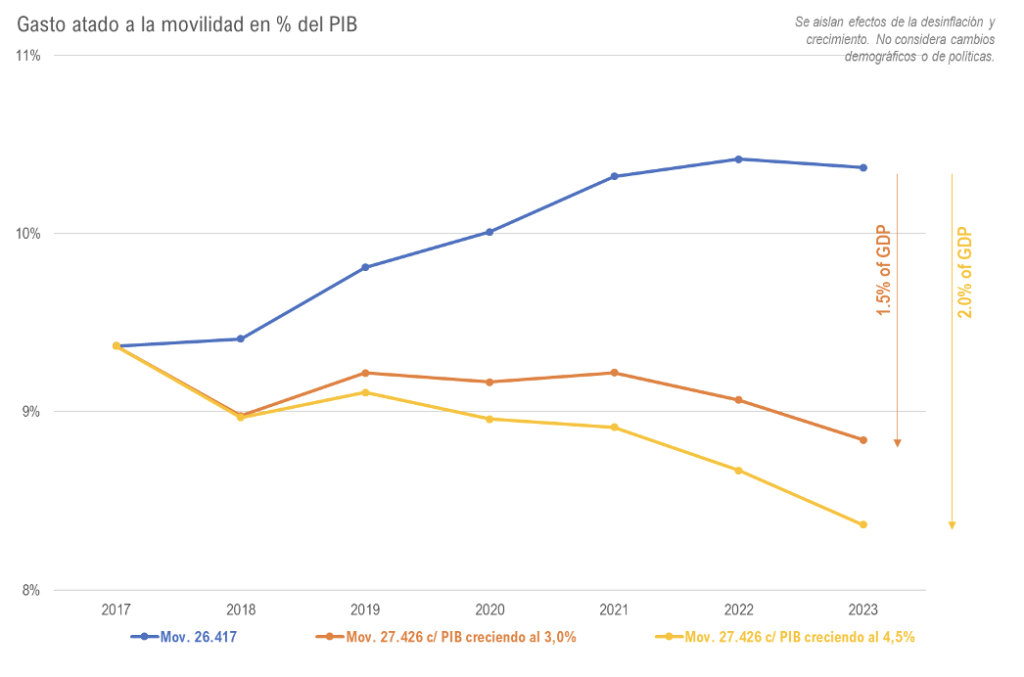

Téngase presente que el gasto atado a la movilidad era de 8,9% del PIB en 2018, año en el cual el tipo de cambio real se aproximó al tipo de cambio real promedio histórico. Si bien la mayor parte del gasto corresponde a beneficios previsionales, la movilidad también determina la cuantía de los de la AUH y otros programas.

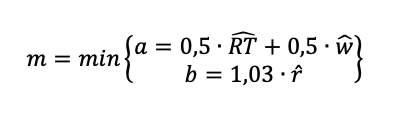

La vieja fórmula, fijada por la ley 26.417 en el año 2008, era compleja y poco transparente. A continuación, se presenta una versión algo simplificada de la misma, como fuera sancionada para actualizaciones semestrales:

Donde ![]() (el máximo entre las variaciones del RIPTE[1] y del Índice de Salarios del INDEC), RT son los ingresos tributarios por asignaciones específicas de impuestos promedio por beneficio, y r (los recursos totales por beneficio[i]) incorpora a RT los recursos del 15% de la masa coparticipable entonces asignado a las obligaciones previsionales más los aportes y contribuciones a la seguridad social.

(el máximo entre las variaciones del RIPTE[1] y del Índice de Salarios del INDEC), RT son los ingresos tributarios por asignaciones específicas de impuestos promedio por beneficio, y r (los recursos totales por beneficio[i]) incorpora a RT los recursos del 15% de la masa coparticipable entonces asignado a las obligaciones previsionales más los aportes y contribuciones a la seguridad social.

«Por beneficio», en la fórmula, se designa al número de beneficiarios del régimen general y leyes anteriores, excluyendo los beneficios otorgados por la moratoria y a todas las PNC[2]. La fórmula parecía incorporar tanto la sostenibilidad del régimen como la relación de los haberes con los salarios de los activos, equilibrando las principales demandas al mecanismo de movilidad.

A favor del cambio de fórmula esgrimimos los siguientes argumentos:

En algunos casos, recaudar más impuestos aumentaba el déficit previsional:

Incrementar la recaudación del impuesto adicional a los cigarrillos, del monotributo impositivo o del impuesto a los combustibles aumentaba el déficit primario del Sector Público Nacional (SPN) debido a que ello generaba un aumento del gasto más que proporcional al de los ingresos del SPN. Asimismo, aumentar la recaudación de ganancias o del IVA reducía el déficit en una proporción mucho menor a la recaudación extra para el SPN.

Ello se debía a que la fórmula anterior amplificaba los movimientos de la recaudación en el gasto. Esto, adicionalmente, generaba una excesiva volatilidad de los haberes. Teníamos una fórmula de actualización que impedía llevar adelante una política tributaria sana, donde corregir la irrisoria presión fiscal sobre los monotributistas o incrementar los impuestos a los cigarrillos, por dar dos de muchos ejemplos posibles, llevaba a un aumento del déficit fiscal.

La fórmula anterior sesgaba al alza la variación de salarios:

La fórmula anterior establecía que el 50% de la movilidad era dado por el máximo entre la variación semestral entre el Índice RIPTE y el Índice de Salarios del INDEC/IVS[ii]. Al construir un índice tomando la mayor variación de sus subíndices, se sesga el mismo al alza respecto de lo que originalmente se pretendía medir (salarios, en este caso).

Esto es especialmente notorio en este caso pues el RIPTE capta la evolución de las remuneraciones efectivamente pagadas en promedio, mientras que el índice de salarios del INDEC no incorpora cambios en la cantidad de horas extra, cambios en la composición del empleo, y otros. Estos índices tienden a reaccionar distinto a lo largo del ciclo económico. Durante periodos de auge, el RIPTE reacciona más rápido que el IVS. Lo contrario ocurre durante periodos recesivos.

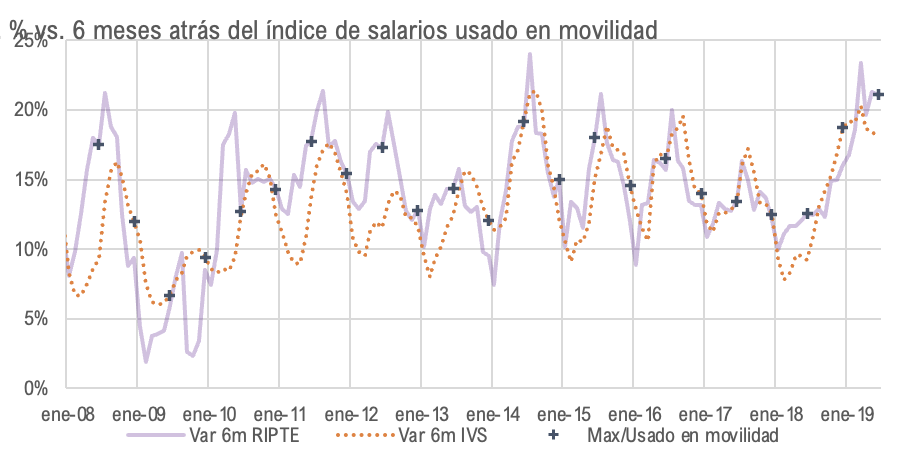

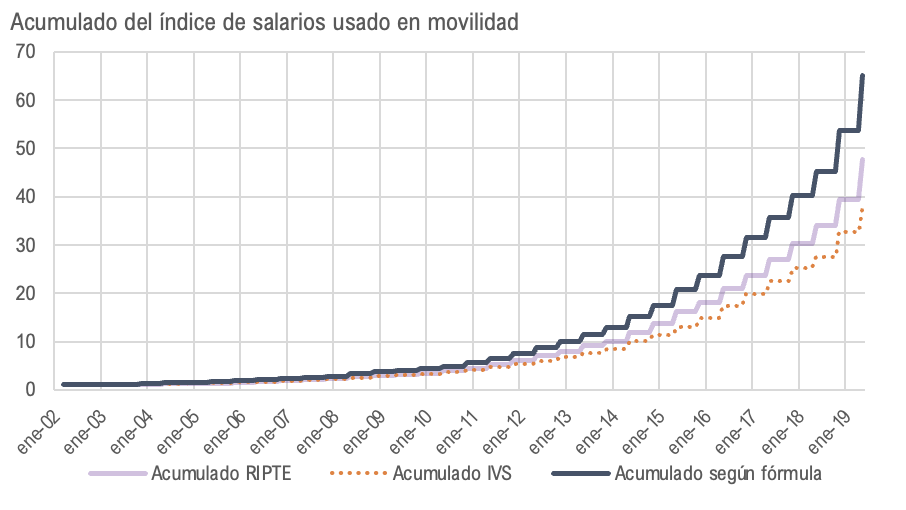

En el Gráfico 1 se puede apreciar las diferencias que suelen observarse entre las variaciones semestrales de los índices y, en el Gráfico 2, el efecto acumulado desde que comenzó la publicación del IVS sobre un índice construido con la «subfórmula» usada en la movilidad![]() . El criterio de la fórmula de movilidad arroja un índice que acumula 51% más de crecimiento que el promedio del RIPTE y el IVS. Este era sólo uno de los múltiples sesgos que tenía la fórmula.

. El criterio de la fórmula de movilidad arroja un índice que acumula 51% más de crecimiento que el promedio del RIPTE y el IVS. Este era sólo uno de los múltiples sesgos que tenía la fórmula.

Gráfico 1

Gráfico 2

La fórmula anterior tiene mayores rezagos para la indexación que la nueva:

La fórmula anterior tiene mayores rezagos para la indexación que la nueva:

Si una fórmula de movilidad pudiera actualizar los beneficios por precios, en tiempo real, los haberes no sufrirían cambios en términos reales. Sin embargo, ello es prácticamente imposible, por lo que los haberes se actualizan por la inflación (o variables afectadas por la inflación) de algún periodo previo. Al ajustar las prestaciones de «hoy» por la inflación de «ayer» se produce el efecto de que cuando la inflación se acelera, los beneficios caen en términos reales, y viceversa.

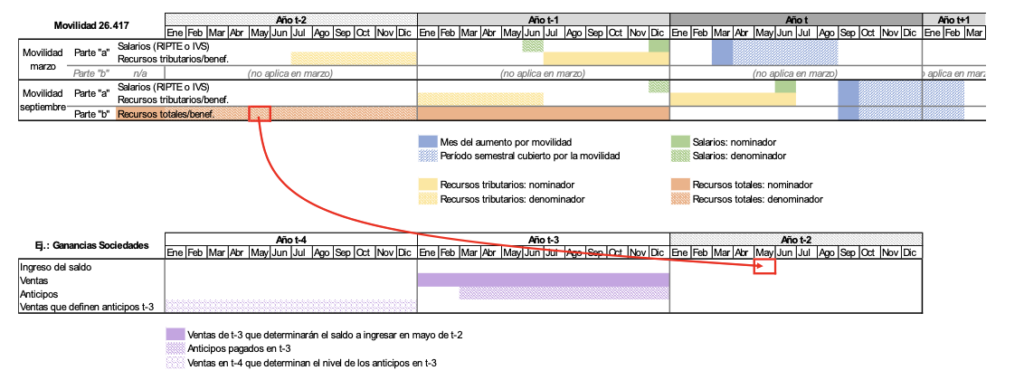

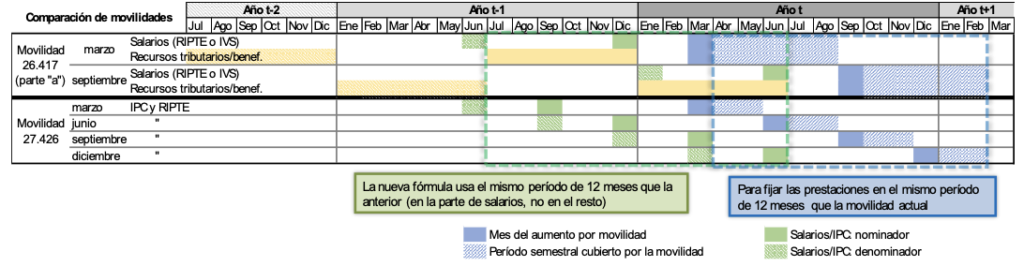

La vieja fórmula de movilidad toma el valor mínimo entre la evolución más reciente de salarios y recursos tributarios (el parámetro a) y el parámetro b, determinado por la evolución de los «recursos totales» por beneficio. Este segundo parámetro involucra periodos de referencia muy extensos, como se aprecia en el Gráfico 3. Se puede observar lo extenso de los rezagos involucrados respecto de la inflación, explícitos (los períodos de referencia de los inputs de la fórmula de la ley) e implícitos (por los rezagos entre la inflación y los inputs). Estos últimos son especialmente relevantes en el impuesto a las ganancias, que explica aproximadamente el 50% de los «recursos tributarios», e involucra en sí mismo largos periodos para determinar las variaciones usadas por la fórmula.

Gráfico 3 — Períodos usados para calcular la movilidad de la ley 26.417.

La nueva movilidad tiene rezagos más cortos, lo que se puede observar en el Gráfico 4. El gráfico también permite verificar rápidamente que la crítica al cambio de la fórmula que afirma que «se comieron un trimestre» es incorrecta. La crítica apunta a que se habría omitido un período de tres meses usado como referencia de la movilidad, como si la inflación de por ejemplo el peródo de septiembre a diciembre de t-1 nunca se hubiera reflejado en los beneficios, con el fin de generar ahorros fiscales. Ello es falso: la nueva fórmula usa los mismos 12 meses de referencia (julio de t-1 a junio de t) para determinar la cuantía de la indexación que el utilizado para calcular la variación de los salarios en la fórmula vieja. Esa indexación es, asimismo, aplicada al mismo periodo de 12 meses que va de marzo de t a febrero de t+1.

Gráfico 4 — Períodos usados para calcular la movilidad de la ley 27.426 y comparación con la movilidad vieja.

A mayor rezago, mayor es el incremento de las prestaciones en términos reales desde el momento en que se produce una baja de la inflación, pues mayor es el tiempo durante el que se produce el impacto de la diferencia entre la inflación pasada y la actual; lo opuesto ocurre cuando la inflación sube[iii]. Esto genera dos consecuencias que es importante analizar, sobre los que perciben beneficios y sobre el fisco.

La primera es que, si se reduce la inflación desde los niveles actuales hacia algo cercano a la estabilidad de precios, los haberes crecerían más en términos reales bajo la fórmula vieja, con mayores rezagos, que con la fórmula nueva. Al ser el gasto en seguridad social atado a la movilidad muy elevado para la capacidad fiscal y las características demográficas del país, la fórmula anterior sería insostenible.

En oportunidad de proponer la reforma se estimó que sólo por efecto de los menores rezagos, desde la inflación de 25% a/a de finales de 2017 hasta lograr converger a una inflación de 5%, el cambio de la fórmula habría generado ahorros de al menos 1,5% del PIB al cabo de 6 años. En el Gráfico 5 se presenta la evaluación que se hizo en aquel momento, tomando las proyecciones del REM de fines de 2017, suponiendo un crecimiento constante del PIB del 3,0% anual desde que terminan las proyecciones. El ejercicio es sintético y busca ilustrar lo que hubiera ocurrido de converger a un sendero estable de inflación y crecimiento, pero permite mostrar el «stock» de gasto que se sumaría cuando finalmente baje la inflación.

Las proyecciones macroeconómicas no se verificaron y, en el ínterin, la movilidad acumuló variaciones reales muy similares a las que hubiera tenido bajo la fórmula previa, por los efectos combinados de la mayor inflación, la caída en la recaudación y los salarios. Sin embargo, el análisis realizado en aquella oportunidad sigue siendo una guía válida para pensar en las consecuencias de emplear una u otra fórmula cuando la economía se normalice.

El gasto atado a la movilidad, con la nueva fórmula, también hubiera crecido en términos reales con las proyecciones de las variables macroeconómicas de aquella época. Pero, en términos del PIB, esa expansión sería cancelada bajo un crecimiento económico consistente con los niveles de inversión de Argentina.

Gráfico 5 — Efecto del cambio de fórmula sobre el gasto atado a la movilidad.

Volver a una movilidad con largos rezagos (como necesariamente debería tener la fórmula si esta tomara como insumo la recaudación) generaría un enorme problema fiscal a largo plazo (y mayor al de la fórmula actual).

El ejercicio precedente aísla el efecto de la desinflación y no tiene en cuenta otros efectos simultáneos, como las medidas de política tributaria. Tampoco considera la alta sensibilidad de la recaudación real al nivel de actividad, que explica buena parte de la caída, en los últimos años, en la presión tributaria. Volver a vincular hoy las prestaciones a una variable con elasticidad mayor a 1 respecto del PIB cuando la economía tiene un alto nivel de recursos ociosos sería un error: el gasto real atado a la movilidad crecería fuertemente en relación con el PIB cuando se recupere la actividad. Algo similar ocurre con los salarios: la fórmula actual tiene una menor participación de salarios (30% vs 50%), variable que debería crecer más rápido que el PIB cuando se produzca la recuperación de la actividad. De hecho, las movilidades se pueden comparar de esta forma:

Entonces, volver a la fórmula anterior sumaría gasto por el lado de la desinflación y los mayores rezagos (cuando baje la inflación), por la mayor sensibilidad a variables reales como la recaudación (cuando rebote la economía), por la mayor sensibilidad a la variación de los salarios reales (ídem) y, dependiendo de la implementación, por los errores matemáticos de la fórmula previa que se describen en este artículo.

Insólitamente, varios economistas han afirmado que la nueva fórmula introduce inercia inflacionaria al indexar los haberes a la inflación pasada mientras que la formula anterior no lo hacía. Ello es incorrecto. Si bien las canastas no son exactamente las mismas que las del IPC, los tributos que componen los recursos de ANSES incluyen implícitamente la inflación — IVA, impuesto a los combustibles o a los cigarrillos. Los salarios nominales también son ajustados en función de la tasa de inflación — de hecho, ese ajuste puede expresarse como la tasa de inflación más la variación en los salarios reales. (En el mediano plazo, los salarios deberían seguir el producto per cápita nominal.) Entonces, que la inflación no aparezca directamente en la fórmula no implica que no la determine indirectamente.

La segunda consecuencia relacionada con los rezagos es que la fórmula de movilidad anterior es más riesgosa para los jubilados que la actual, que los protege mejor de la inflación. Debido a la mayor distancia temporal entre el momento en que se efectúa la actualización de las prestaciones y las variaciones utilizadas para la misma de manera directa o indirecta, la fórmula anterior le transfería mayor riesgo de la variabilidad en la inflación del fisco a los beneficiarios de la seguridad social. «Riesgo» debe interpretarse aquí como la probabilidad de que las prestaciones sufrieran alteraciones en su poder de compra.

La baja del riesgo es ocasionada tanto por una mayor frecuencia de actualización (menores rezagos) como por actualizaciones con menores variaciones en términos reales, pues la nueva movilidad depende en menor medida de variables sensibles al ciclo económico, como la recaudación de impuestos. Esta reducción del riesgo es valiosa en sí mismo y no es computada por la justicia y la política como un beneficio del cambio, particularmente en una economía que todavía está lejos de estar estabilizada. El riesgo de la exposición a la inflación y a los vaivenes del nivel de actividad debe recaer en el Estado, que es el más preparado para asegurarse ante ese riesgo.

Los «errores matemáticos» introducidos adrede en la fórmula anterior generaban un considerable gasto adicional:

El algoritmo de cálculo de la movilidad determinaba que los recursos tributarios por beneficio, la mitad del parámetro a de la fórmula anterior que generalmente determinaba la movilidad, se calculara a partir de una variación interanual de un período de seis meses (ver el Gráfico 3). Esa variación interanual era semestralizada dividiéndola por 2, en lugar de tomar la raíz cuadrada.

Supóngase que la variación interanual de los recursos tributarios por beneficio fuera estable, al igual que la inflación, y del orden del a/a. Al componente a de la fórmula correspondería en marzo un valor de . Al semestre siguiente persiste la nominalidad del 40% a/a. La parte de la movilidad determinada por los recursos tributarios acumularía luego de dos semestres: . Es decir que se introdujo adrede un sesgo de % de crecimiento real por el efecto de este error matemático.

También existía un error matemático en el cálculo del parámetro b. Siguiendo con el ejemplo, supóngase que la movilidad de marzo es 20% y el acumulado de a en septiembre es 44%, todo bajo una nominalidad general del 40% a/a. El parámetro a en septiembre sería de 20%, como vimos arriba. La reglamentación indicaba que el acumulado de a en septiembre (44%) se debía comparar con b que, para ilustrar el problema, supondremos dado por una variación de los recursos del 39,9%, apenas por debajo de la inflación general, de forma tal que (todavía por debajo del acumulado anual de a). Como b es menor al acumulado de a (44%), en septiembre se aplicaría la diferencia entre b (41,1%) y el valor de a de marzo (20%). La movilidad de septiembre, entonces, seria Así, el acumulado de marzo y septiembre arroja , es decir un crecimiento real acumulado de 3,8% en un año. El parámetro b, que se supone que asegurara la sostenibilidad financiera del sistema, activamente conspira para desequilibrar las cuentas a pesar de que en este ejemplo la variación de los recursos totales es inferior incluso a la inflación que supusimos. Cuanto mayor es la inflación, mayor la magnitud (real) de los errores matemáticos.

En contra del cambio de fórmula se esgrimieron dos argumentos que es importante analizar:

Las bajas en la recaudación por decisiones de política tributaria hubieran ayudado a reducir el gasto previsional. Se desaprovechó la oportunidad de usar la reforma tributaria para «matar dos pájaros de un tiro»:

Esto es, a nuestro juicio, falso. En al menos tres oportunidades se tomaron decisiones de política tributaria o relativas al federalismo fiscal que afectaron la recaudación de impuestos asignados a la seguridad social. En cada oportunidad, el Congreso dictó que el índice de movilidad fuera recalculado como si esas caídas de recursos no hubieran ocurrido.

Las leyes 26.476 y 26.940 establecieron bajas de las contribuciones patronales a ciertos empleadores, y que dichas pérdidas de recaudación serían afrontadas por el Tesoro, sin afectar la movilidad. Lo mismo ocurrió con la devolución a las provincias del 15% de la masa coparticipable.

La regularidad con que ocurrió es totalmente entendible por la dinámica de funcionamiento del Congreso. En ambas oportunidades las decisiones se produjeron aún ante cambios pequeños en la recaudación, señalando la escasa disposición de los representantes a afectar los beneficios por esta vía.

Era imposible que se hubieran podido aprobar los cambios tributarios sin generar una nueva excepción como las señaladas, por lo que no se puede computar como un punto favorable de la vieja movilidad esta característica. Es también improbable que en el futuro se pueda tomar la decisión de reducir impuestos, aunque sea necesario, si ello llevase a una baja en los haberes.

La vieja movilidad era preferible pues permitía que un aumento en el número de beneficiarios redujera el monto de los beneficios y contribuyera a estabilizar su nivel real en niveles pagables por el fisco:

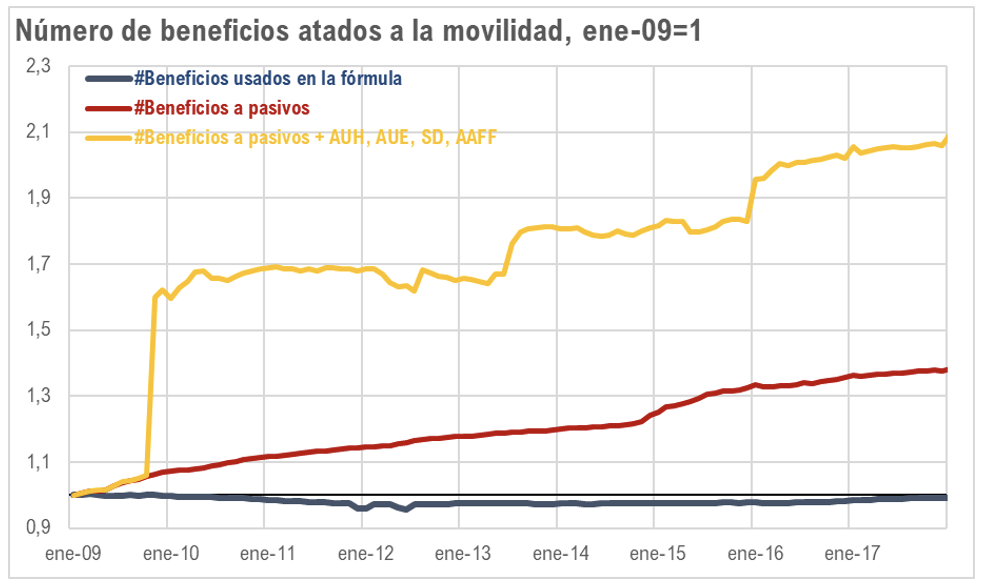

La fórmula de movilidad anterior consideraba los recursos tributarios y totales en términos por beneficiario. Idealmente, un aumento exógeno de la cantidad de beneficios (por ejemplo, por el envejecimiento poblacional) debería hacer caer (ceteris paribus) su generosidad. Pero el aumento de la cantidad de beneficios que siguió a la moratoria de 2005-2007 y el que siguió a la moratoria de 2014 fueron ambos excluidos del cálculo en la reglamentación. Tampoco se incorporaron otros beneficios atados a la movilidad y financiados con la misma fuente de recursos, como las Asignaciones Familiares, la AUH o (discutiblemente) las PNC. Ellos incrementaron fuertemente el número de beneficiarios en el periodo de vigencia de la vieja movilidad. El número de beneficios usado como denominador en la fórmula fue confeccionado como si este crecimiento no hubiera ocurrido y consistía en, básicamente, las jubilaciones y pensiones regulares, excluyendo moratorias. En el Gráfico 6 se puede apreciar la magnitud del sesgo introducido.

Gráfico 6 — Cantidad de beneficios atados a la movilidad.

En parte esto pudo ocurrir por su opacidad. Los datos de beneficios usados para calcular la misma no son, aún hoy, públicos. Eso facilitó la decisión política de desviarse de lo legislado y la explotación política del acto, e impidió a la sociedad entender qué ocurría. Nada garantiza que esto no vuelva a ocurrir con una fórmula compleja y poco transparente.

Contrariamente a lo argumentado, creemos que esta característica de la fórmula es negativa. Dos personas que hayan hecho el mismo esfuerzo contributivo en períodos distintos podrían recibir beneficios diferentes según decisiones políticas de ampliar o restringir la cobertura, imprevisibles y que ocurrirían después del retiro, sobre las que no tendrían ningún control. Es además improbable que esta característica de la formula sea aplicada si llevara a reducciones de los beneficios, por razones políticas. Es de hecho lo que ya se verificó en la práctica: una suerte de «inconsistencia temporal» similar a la que también se observó en los casos de las reducciones de impuestos ya comentadas. Supóngase que se decidiera flexibilizar la edad mínima de retiro de forma actuarialmente neutra, una característica deseable que todavía no fue adoptada por nuestro sistema previsional. Y supóngase que la economía entra en recesión y un gran número de personas decide retirarse definitivamente del mercado laboral. ¿Por qué debería ello afectar los haberes de quienes se hayan retirado 5 o 10 años antes? ¿Convalidaría el gobierno esa reducción de haberes?

La fórmula previa intentó generar mecanismos que contribuyeran a la sostenibilidad del sistema, como el parámetro b, la vinculación a los salarios (que determinan en parte los aportes y contribuciones) o la distribución de recursos prorrateados por beneficio. Estos no sólo fueron neutralizados por el diseño de la fórmula (el parámetro b con los errores matemáticos o los salarios con el sesgo ya señalado) o inmediatamente desestimados (en el caso de los beneficios). Convivieron también con una proliferación de decisiones, en el mismo período temporal (2003 a 2015), de creación de regímenes especiales, regímenes diferenciales, mínimos diferenciados, incremento del subsidio a los beneficiarios de la Patagonia, creación de esquemas subsidiados para la compra de aportes, el fuerte incremento del haber mínimo, creación de las moratorias, emisión de fallos judiciales que recalculaban generosamente los haberes iniciales o eliminaban el tope de haberes, la expansión discrecional de la elegibilidad en programas como las pensiones no contributivas y del monto de los beneficios en asignaciones familiares, entre muchas otras. Nada de esto se hizo con estudios previos sobre la sostenibilidad, ni información y debates públicos. Y, como se aprecia en los cálculos de las tasas de sustitución de la OECD (Pensions at a Glance, 2019), aún el régimen general creado en 1993 por la ley 24.241 es generoso en cuanto a los beneficios que otorga.

Así, tenemos un sistema que genera altas de beneficios generosas y, luego de haber sido concedidos, intenta lograr la sostenibilidad mediante mecanismos que (como se constató) son políticamente imposibles de aplicar, tendientes a reducir esos mismos beneficios. Este «diseño» del sistema es fallido. La sostenibilidad del sistema debe lograrse mediante la revisión global y fundada de todas las reglas de generación de beneficios, no mediante la fórmula de movilidad.

Por algo otros países eligen fórmulas sencillas:

Como se puede apreciar en la Tabla 1, la mayoría de los países para los que tenemos datos indexa las prestaciones con esquemas sencillos combinando precios y salarios (con preferencia por los primeros).

Tabla 1 – Mecanismo de indexación de jubilaciones. Fuente: OECD Pensions at a Glance 2019, tabla 4.3

| Austria | d | Latvia | p + 75%wb | |

| Belgium | p | Lithuania | p + 67%w | |

| Canada | p [c] | Luxembourg | p, w [c] | |

| Czech Republic | 50%w + 50%p | Netherlands | p [c] | |

| Estonia | 80%wb + 20%p | Norway | w – 0.75% | |

| Finland | 20%w + 80%p | Poland | p, w [c] | |

| France | p / p | Portugal | p, g | |

| Germany | w – x | Slovak Republic | 50%w + 50%p | |

| Greece | 50%w + 50%g | Slovenia | w | |

| Hungary | p | Spain | 0.25%, p + 0.5% | |

| Iceland | p | Sweden | w – 1.6% [c] | |

| Italy | p | Switzerland | 50%w+50%p / 0% | |

| Japan | p or w [a] | Turkey | p | |

| Korea | p | United States | p |

[a] = varies with age, [c] = valorisation/indexation conditional on financial sustainability, [w] = varies with earnings, d = discretionary valorisation/indexation, f = fixed-rate, g = growth of gross domestic product; p = price inflation, w = growth of average earnings, wb = wage bill growth. Germany: x depends on changes in both sustainability and contribution factors. Italy: indexation is to price inflation for low pensions and 75% of price inflation for high pensions. Japan: indexation is to earnings growth until age 67 and to price inflation after age 68. Luxembourg: indexation is to price inflation plus a share of real earnings growth, depending on the financial situation of the pension scheme. Poland: indexation is to price inflation + at least 20% of real average-earnings growth in the previous year. Portugal: indexation is higher relative to prices for low pensions and vice versa. Indexation rises with higher GDP growth. Switzerland: in the public scheme, ceiling applies to average earnings measure at retirement rather than annual earnings in the contribution years. United States: valorisation with earnings growth to age 60, no adjustment from 60 to 62, valorisation with price inflation from 62 to 67. Accrual rates applied to average earnings measure at retirement rather than annual earnings in the years of contribution.

Un corolario de todo lo anterior nos dio una razón adicional para adoptar una fórmula de indexación de los beneficios acorde con la práctica internacional:

La fórmula anterior es, a efectos prácticos, impredecible:

Durante el período 2015-2017 quedó claro que la línea del Ministerio no estaba en condiciones de proyectar con precisión la movilidad. El cálculo específico que daba origen a las actualizaciones plasmadas en la normativa se manejó regularmente con un nivel de secretismo tal que Hacienda no podía ver cómo se llegaba a los valores de la movilidad determinados. De hecho, las movilidades aplicadas durante el periodo 2009 a 2013 son imposibles de reproducir.

La sociedad civil no puede tener mayores expectativas de éxito para estimarla que el Ministerio. El secretismo permitió también la explotación política de los anuncios de los aumentos de la movilidad. Con la fórmula actual no sería posible hacerlo, pues se conoce con anticipación y de parte de los organismos estadísticos independientes los datos necesarios para reproducir el sencillo cálculo.

No es sano ni razonable tener una fórmula tan compleja que permita el nivel de secretismo que se manejó mientras estuvo vigente la fórmula anterior.

[1] Se trata de un promedio simple de las bases imponibles topeadas de aportes personales a la seguridad social del subconjunto de trabajadores definido por la metodología, publicada por primera vez en 2018 mediante la resolución 2/2018. Comprende básicamente a quienes hayan aparecido en las declaraciones juradas de los últimos trece meses con un único empleador.

[2] Ambas exclusiones son clave, particularmente la de los beneficios por moratoria, y figuran en la resolución, pero no en la ley. Esto alteró considerablemente el impacto de la fórmula sobre el gasto del Sector Público Nacional respecto de la fórmula legislada.

[i] Los «recursos totales» incluían aportes y contribuciones a la seguridad social, las asignaciones específicas de impuestos, el 15% detraído de la masa coparticipable. No incluía rentas del FGS ni aportes del Tesoro para cubrir el déficit.

[ii] El 50% se refiere al parámetro a, el que típicamente ha resultado de aplicación. Cabe notar que el «índice RIPTE» usado no puede registrar variaciones negativas, así como tampoco el máximo entre ambas variaciones semestrales consideradas, lo que en un contexto de relativa estabilidad de precios (<10% a/a) y efectos composición podría ocurrir — de hecho, ocurrió en los 90s con la movilidad original de la ley 24.241.

[iii] La fórmula vieja es asimétrica a aceleraciones y desaceleraciones de la inflación. La caída real de los beneficios que se produciría ante ciertas rápidas aceleraciones de la tasa de inflación son, parcialmente, permanentes, y no se recuperarían en su totalidad al volver la inflación al nivel inicial. La fórmula nueva, simétrica, no tiene esos problemas (en poco tiempo «devuelve» la variación en el haber real). A nuestro juicio, esa licuación sería política y judicialmente insostenible.

** Esta nota fue publicada anteriormente en Foco Económico el 9 de marzo de 2020.